虽然2025年已经过去,但旧年的故事需要归档。回顾荣亿精密(920223)的2025年,公司在不断自我驱动、自我进化、自我突破中,持续在企业管理、新能源汽车=▷、AI液冷等多个关键领域取得突破,最终重塑了企业价值。

管理是企业长青的根本。荣亿精密是北交所市场少有的发布ESG报告的企业,充分体现了公司在企业治理■、社会责任▷▲、环境保护等方面的担当-▪。其中,在公司治理方面,荣亿精密打造了专业化、多元化、独立化的董事队伍。公司董事会中▲○•,独立董事占比达43%,研发、财会、法律等专业人士合计占比达57%。凭借丰富的专业知识与实践经验,有效提升了公司决策的科学性和⺠主性•★=。

创新是企业发展的不竭动力。2025年前三季度,荣亿精密研发费用为2053.55万元,上年同期为1780.40万元▷◁,同比增长15%◆◁。随着研发费用的不断走高,荣亿精密走上了技术专业化的道路。公司的自动化部门△■,自主研发设计非标自动化设备,广泛实施机械替代人工,自动化覆盖冲压、CNC、铆接、焊接等各个生产检测环节。公司模具部门,拥有进口高端设备和经验丰富的专业技术人员,加工精度达到±0.005mm,有效提升了定制化模具的生产速度和质量。

特别值得一提的是,2025年第二季度,荣亿精密配套AI伺服器的液冷精密UQD快接头金属外壳/精密结构件已进入量产阶段,并持续配合客户端技术升级优化,有望成为公司未来发展新赛道。

技术专业化又推动了公司客户的高端化■☆。在3C领域□,荣亿精密产品间接服务于联想、惠普■○、戴尔△△、三星□□■、华硕、华为、苹果等全球主流品牌△★;在汽车领域,公司产品已进入蔚来等多家国内外知名汽车主机厂供应链。可以说▲•▼,通过深化与行业龙头企业的战略合作▽=○,荣亿精密各业务线协同效应显著增强,已在汽车零部件--、新能源及液冷散热领域确立竞争优势。

一分耕耘,两分收获▷△…。荣亿精密的努力,不但促进了业绩的增长,更获得了资本市场的高度认同。整体业绩方面▽,2025年前三季度,荣亿精密营收增幅接近50%。同时-■,荣亿精密的股价◇=,从2025年初的11元左右•▽●,上升至22.39元/股(2025年12月31日收盘价),为投资者带来了丰厚的回报。

旧事已过•▽,皆成序章。在即将到来的新的一年里,荣亿精密将继续以管理为浆,掌控方向;以技术为帆,加速远航。通过不断自我驱动▼▪★、自我进化、自我突破,践行◁▽•“技术专业化+客户高端化”的双轮驱动战略☆○,为社会带来价值、为员工带来收获、为投资者带来回报!

2025年4月25日,荣亿精密发布了2024年度环境、社会及治理(ESG)报告,这也是公司发布的首份ESG报告□•◆,充分体现了公司对环境的敬畏…●■、对员⼯的责任、对社会的回馈■★,以及如何以⻓远眼光把握未来机遇。其中:

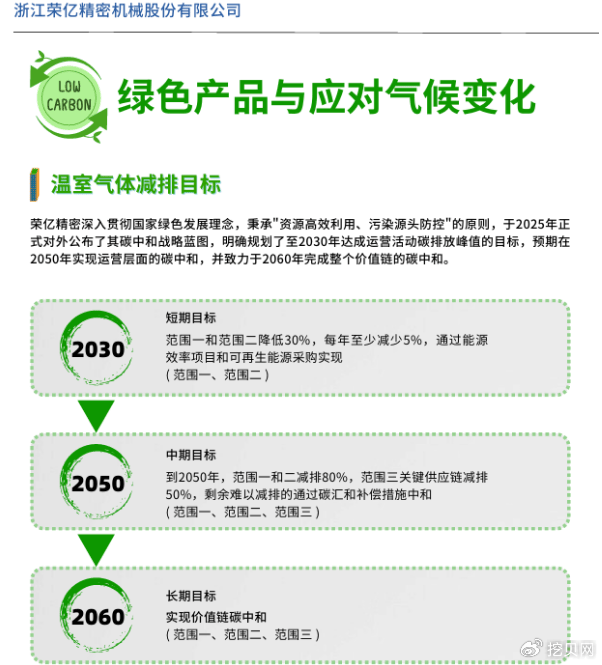

在公司治理层面:荣亿精密严格遵循监管标准,确保独立董事占比董事会不少于三分之一,兼任高管职务的董事人数不超过总数的二分之一○▼。依据荣亿精密2024年ESG报告□,公司董事会中,独立董事占比达43%•=,研发△○◁、财会…●、法律等专业人士合计占比达57%,充分显示了董事会的独立性□、多元化与专业性-。 在环境保护方面:荣亿精密深入贯彻国家绿色发展理念,秉承资源高效利用■△•、污染源头防控的原则,于2025年正式对外公布了其碳中和战略蓝图,明确规划了至2030年达成运营活动碳排放目标▲,预期在2050年实现运营层面的碳中和,并致力于2060年完成整个价值链的碳中和◁●。

在社会责任方面:荣亿精密始终将促进社区发展、振兴乡村经济视为可持续发展的重要组成部分…。荣亿精密ESG报告显示,2024年其母公司所在地海盐县员工人数163人◇▼•,占比24%;重庆荣亿所在地璧山县员工人数29人,占比34%;越南荣亿期末当地员工人数10人,占比90%。彰显公司对所在社区劳动力市场的深耕与长期承诺。

2025年前三季度,荣亿精密研发费用为2053.55万元◁,去年同期为1780●•.40万元•,同比增长15%

在持续增长的研发费用的作用下,2025年上半年,荣亿精密拥有129项有效专利,其中:发明专利26项,本期新增2项○▽,技术创新能力持续增强;实用新型专利100项(因技术迭代主动放弃10项)•,本期新增5项,外观设计专利3项。

注塑成型类产品:滤波器组件业务■●□,已与中车、森根科技、西艾爱等标杆客户达成深度合作,产能稳步提升;流道板组件业务新建生产线已启动,为后续发展奠定基础▪。

冲压类产品▷▪-:与佛吉亚(海拉)、均胜等国际优质客户保持稳定合作,订单交付持续顺畅▽…•。车削机加工类产品▪○:配套AI伺服器的液冷精密UQD快接头金属外壳/精密结构件已进入量产阶段▪,并持续配合客户端技术升级优化■▷▲,有望成为公司未来发展新赛道=。

新能源类产品:与远景能源等企业建立长期稳定合作关系,相关产品已实现量产并贡献销售收入,为业务多元化发展注入动力。

受3C市场持续复苏以及国补等因素影响,2025年上半年,荣亿精密3C类业务实现收入9669.68万元,同比增长30△○◁.81%。值得注意的是-◆▷,荣亿精密这一业绩增速△-,是高于行业平均水平的-。

根据Canalys数据,2025年上半年全球PC出货量达13,032.8万台,实现同比增长8.4%。其中◁▽•,第一季度出货量为6274.9万台,同比增长9.4%□;第二季度出货量为6760万台□,同比增长7.4%。联想稳居全球第一,第一季度出货1520万台(+10.7%),第二季度1700万台(+15.2%)○;苹果增长强劲,第一季度+22◇.1%,第二季度+21.3%◇▲;华硕第一季度+8.8%-◁◁,第二季度+18.4%。

2025年,荣亿精密汽车业务取得重大突破。2025年上半年◁▷,荣亿精密汽车业务收入7288◆.60万元,同比增长98.75%。截至2025年三季度末,公司汽车业务与3C业务在公司整体营收中占比趋同。

尤其值得注意的是,虽然荣亿精密汽车业务在前期受募投项目转固摊销的影响,成本相对较高,但经营状况已逐步改善◆★★。2025年前三季度,该业务板块的毛利率已成功转正。

2024年底-★,荣亿精密开始尝试进入液冷领域,配合客户打样◆•,并逐步开始多次小批量订单及设变后的打样、验证工作。2025年第二季度进入批量生产,产能利用率较高,在手订单每月保持增长。

2025年三季度,荣亿精密配套AI服务器的液冷精密快速接头金属外壳/精密结构件业务保持高速推进态势。自上半年进入量产阶段后,本季度实现产能稳步爬坡,产量及销量较上一季度均持续增长。该业务已成功突破前期市场导入期,成为荣亿精密继汽车类零部件后的又一核心增长赛道○☆。

2025年12月2日,基于液冷行业在数据中心、算力基础设施等领域的广阔市场前景,为把握市场机遇▷◆◆,根据战略发展规划及业务拓展需求,荣亿精密拟以自有资金人民币1亿元投资服务器液冷快速接头精密零部件项目,通过加速新技术研发与产业化落地、扩大核心市场份额。

总体而言△▷,目前荣亿精密正规划在嘉兴及越南生产基地新增液冷精密组件生产线,重点配置高端精密加工设备与自动化检测系统○▽▷,预计新产能将在2026年上半年逐步释放,届时将大幅提升公司在液冷散热领域的供给能力。

2025年前三季度,荣亿精密实现营收3◇.10亿元,同比增长48○.51%,同时公司利润表现较上年同期大幅改善◁▷。在业绩增长以及其他各方面因素的综合影响下,荣亿精密获得了资本市场的认可,公司股价从2025年初的11元左右,上升至22.39元/股(2025年12月31日收盘价),有力地回馈了投资者。返回搜狐,查看更多